显然,疫情暴露了全球供应链的脆弱性,这是物流业今年将继续面临的问题。供应链各方需要高度的灵活性和密切的合作,才能做好应对危机的充分准备,并希望应对后新冠时代。

过去一年,全球供应链中断、港口拥堵、运力短缺、海运费上涨以及疫情持续,给货主、港口、承运商和物流供应商带来了挑战。展望2022年,专家预计全球供应链的压力仍将持续——隧道尽头的曙光最早要到下半年才会出现。

最重要的是,航运市场的共识是,2022年压力仍将持续,运价不太可能回落至疫情前的水平。港口容量问题和拥堵将继续与全球消费品行业的强劲需求相结合。

德国经济学家 Monika Schnitzer 预测,目前的 Omicron 变体将在未来几个月对全球运输时间产生进一步影响。“这可能会加剧现有的交付瓶颈,”她警告说。“由于三角洲变型,从中国到美国的运输时间从85天增加到100天,并且可能会再次增加。由于局势仍然紧张,欧洲也受到这些问题的影响。”

与此同时,持续的疫情引发了美国西海岸和中国主要港口的僵局,这意味着数百艘集装箱船在海上等待靠泊。今年早些时候,马士基警告客户,集装箱船在洛杉矶附近的长滩港卸货或提货的等待时间在38至45天之间,预计“迟到”现象还将持续。

展望中国,人们越来越担心最近的 Omicron 突破将导致进一步关闭港口。中国当局去年暂时封锁了盐田和宁波的港口。这些限制导致卡车司机在工厂和港口之间运输满载和空集装箱的延误,生产和运输的中断导致空集装箱出口和返回海外工厂的延误。

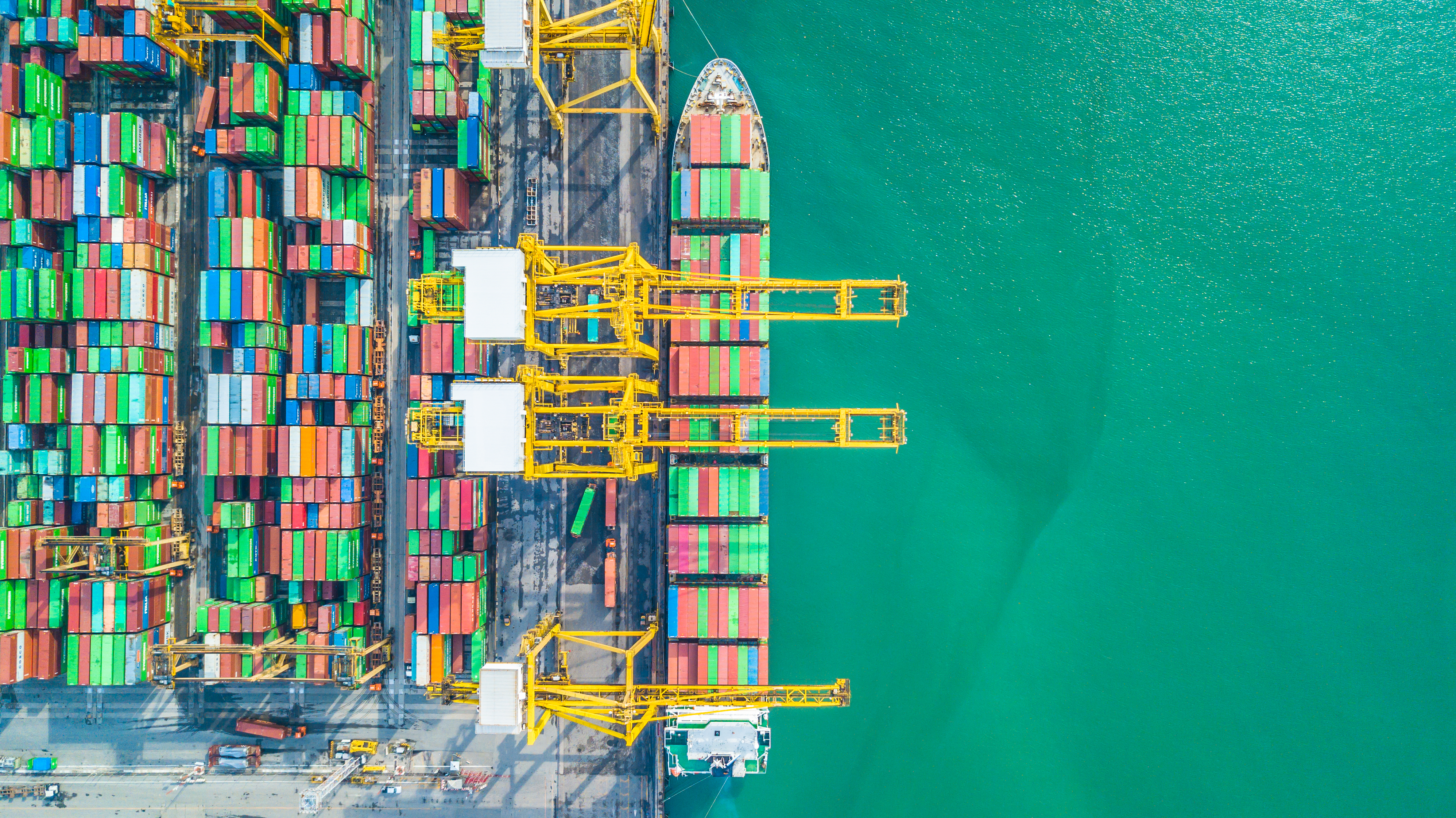

在欧洲最大的海港鹿特丹,拥堵预计将持续到2022年全年。虽然目前船舶不在鹿特丹外等待,但存储能力有限,欧洲腹地的衔接并不顺畅。

鹿特丹港务局商务总监Emile Hoogsteden表示:“我们预计鹿特丹集装箱码头的极度拥堵状况将在2022年暂时持续下去。”“这是因为国际集装箱船队和码头能力的增长速度与需求不相称。”尽管如此,去年12月,该港口宣布其转运量首次突破1500万个20英尺标准箱(TEU)集装箱。

汉堡港营销公司首席执行官阿克塞尔·马特恩表示:“在汉堡港,其多功能和散货码头运行正常,集装箱码头运营商提供7天24小时的服务。”“港口主要参与者正在努力尽快消除瓶颈和延误。”

不受汉堡港影响的晚船有时会导致出口集装箱在港口码头堆积。所涉及的码头、货运代理和航运公司都意识到自己对平稳运营的责任,并在可能的解决方案范围内开展工作。

尽管托运人面临压力,但2021年对于集装箱运输公司来说却是繁荣的一年。根据航运信息提供商Alphaliner的预测,10家领先的集装箱运输上市公司预计在2021年将实现创纪录的利润1150亿美元至1200亿美元。这是一个惊喜,并且可以改变行业格局,因为Alphaliner 分析师上个月表示,这些收益可以进行再投资。

该行业还受益于亚洲生产的快速恢复以及欧洲和美国的强劲需求。由于集装箱运力短缺,去年海运货运量几乎翻了一番,早期预测表明2022年货运量可能会达到更高水平。

Xeneta的数据分析师报告称,2022年的首批合同反映了未来历史新高水平。“什么时候结束?”xeneta 首席执行官帕特里克·伯格伦德 (Patrick Berglund) 问道。

“希望得到一些急需的货运救济的托运人却受到另一轮对底线成本的沉重打击的困扰。高需求、运力过剩、港口拥堵、消费者习惯改变和供应链普遍中断的持续完美风暴正在推动运费上涨。”坦率地说,我们以前从未见过爆炸。”

全球主要集装箱运输公司的排名也发生了变化。Alphaliner在1月份的全球航运船队统计中报告称,地中海航运公司(MSc)已超越马士基,成为全球最大的集装箱航运公司。

MSc目前运营着一支由645艘集装箱船组成的船队,总运力为4284728个标准箱,而马士基拥有4282840个标准箱(736艘),并以近2000艘进入领先地位。两家公司都拥有17%的全球市场份额。

法国CMA CGM以3166621TEU的运力从中远集团(2932779TEU)手中夺回第三名,目前排名第四,其次是赫伯特·罗斯(Herbert Roth)(1745032TEU)。不过,对于马士基首席执行官任斯科来说,失去最高职位似乎并不是什么大问题。

Skou在去年发布的一份声明中表示,“我们的目标不是成为第一,我们的目标是为客户做好工作,提供丰厚的回报,最重要的是,成为一家体面的公司。”与马士基”。他还提到,公司非常重视扩大物流能力,以获取更大的利润空间。

为了实现这一目标,玛氏于12月宣布收购总部位于香港的LF物流,以扩大其在亚太地区的覆盖范围和物流能力。这笔价值 36 亿美元的全现金交易是该公司历史上最大的收购之一。

本月,新加坡PSA国际私人有限公司(PSA)宣布了另一项重大交易。港口集团已签署协议,将从总部位于纽约的私募股权公司 Greenbriar Equity Group, LP (Greenbriar) 手中收购 BDP International, Inc. (BDP) 100% 的私人持有股份。

BDP 总部位于费城,是一家全球综合供应链、运输和物流解决方案提供商。该公司在全球设有 133 个办事处,专门管理高度复杂的供应链以及高度集中的物流和创新的可视性解决方案。

PSA国际集团首席执行官陈崇明表示:“BDP将是PSA此类性质的首个重大收购——一家具有端到端物流能力的全球综合供应链和运输解决方案提供商。其优势将补充和扩展PSA的能力提供灵活、灵活和创新的货运解决方案。客户将受益于 BDP 和 PSA 的广泛能力,同时加速向可持续供应链转型。”该交易仍需获得有关当局的正式批准以及其他惯例成交条件。

疫情后供应链紧张也日益影响航空运输的增长。

国际航空运输协会(IATA)发布的全球航空货运市场数据显示,2021年11月增速放缓。

尽管经济状况仍然有利于该行业,但供应链中断和产能限制影响了需求。由于疫情的影响扭曲了2021年和2020年月度业绩的比较,因此在遵循正常需求模式的2019年11月进行了比较。

IATA数据显示,与2019年11月相比,以货物吨公里(ctks)衡量的全球需求增长了3.7%(国际业务增长了4.2%)。这明显低于 2021 年 10 月(国际业务为 2%)及前几个月 8.2% 的增长率。

虽然经济状况继续支持航空货运增长,但由于劳动力短缺,供应链中断正在减缓增长,部分原因是员工隔离、一些机场的存储空间不足以及年底高峰时处理积压增加。

据报道,包括纽约肯尼迪国际机场、洛杉矶和阿姆斯特丹史基浦机场在内的几个主要机场都出现了拥堵。然而,美国和中国的零售额仍然强劲。在美国,零售额较2019年11月水平增长23.5%,而在中国,双11线上销售额较2019年增长60.8%。

在北美,航空货运的增长继续受到强劲需求的推动。与2019年11月相比,2021年11月该国航空公司的国际货运量增长了11.4%。这明显低于10月的表现(20.3%)。美国几个主要货运枢纽的供应链拥堵影响了增长。国际运输能力较2019年11月下降0.1%。

与2019年同月相比,2021年11月欧洲航空公司的国际货运量增长0.3%,但与2021年10月的7.1%相比大幅下降。

欧洲航空公司受到供应链拥堵和当地运力限制的影响。与危机前水平相比,2021年11月国际运力下降9.9%,欧亚主要航线运力同期下降7.3%。

2021年11月,亚太航空国际航空货运量较2019年同月增长5.2%,仅略低于上月5.9%的增幅。11月该地区国际运输能力小幅下降,较2019年下降9.5%。

显然,疫情暴露了全球供应链的脆弱性——这是物流业今年仍将面临的问题。需要供应链各方高度灵活性和密切合作,为危机做好充分准备,并希望应对后疫情时代。

交通基础设施投资,如美国的大规模投资,有助于提高港口和机场的效率,而数字化和自动化对于进一步优化物流流程也很重要。然而,不能忘记的是人的因素。劳动力短缺——不仅仅是卡车司机——表明仍需要努力维持物流供应链。

重组供应链以使其可持续是另一个挑战。

物流行业还有很多工作要做,这无疑证明了其提供灵活、创造性解决方案的能力。

来源:物流管理

发布时间:2022年3月31日